06 de mayo de 2025

Autor:

LCPF Hans L. Schmal Jiménez

CEO Co&Founder

Experto en tecnologías fiscales del SAT

En 2018 el Servicio de administración Tributaria (SAT) estableció la obligación de emitir Comprobantes Fiscales Digitales por internet (CFDI) de pagos cuando las contraprestaciones no se paguen en una sola exhibición o no son pagadas el mismo mes de emisión del CFDI de ingresos. Esta disposición quedó establecida en la Resolución Miscelánea Fiscal (RMF) en su regla 2.7.1.32:

2.7.1.32.” …cuando las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que esta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se reciban… Los contribuyentes que al momento de expedir el CFDI no reciban el pago de la contraprestación, deberán utilizar el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación… deberá emitirse a más tardar al quinto día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos…”

Problemática actual de los despachos contables

Esta obligación fiscal ha generado importantes retos operativos, particularmente para los despachos contables, quienes enfrentan la complejidad de implementar controles eficientes y automatizados de los CFDIs de pagos de sus clientes. La dificultad se incrementa considerando el plazo establecido para la emisión de estos complementos: a más tardar el quinto día natural del mes inmediato siguiente al que correspondan los pagos recibidos o emitidos.

Aunque la responsabilidad primaria de asegurar la correcta emisión y recepción de los CFDIs de pagos debería recaer en las áreas operativas de cuentas por cobrar y cuentas por pagar de las empresas, los despachos contables mantienen la obligación profesional de implementar mecanismos de control interno que faciliten esta gestión de manera eficiente.

Escenarios frecuentes en la práctica profesional contable

Delegación total al cliente:

Algunos despachos contables, ante la falta de herramientas eficientes, optan por delegar completamente esta responsabilidad a sus clientes. Esta práctica genera vulnerabilidad cuando la autoridad fiscal emite requerimientos por discrepancias en el IVA declarado. En ese momento, la responsabilidad recae sobre el despacho contable, quien debe realizar un trabajo exhaustivo de conciliación de información para dar respuesta al SAT. El problema se agrava significativamente cuando no existen CFDIs de pagos correspondientes, ya que, para la autoridad fiscal, la ausencia de estos documentos implica la inexistencia del IVA acreditable.

Intentos de conciliación de CFDIs de pagos manual:

Los despachos que asumen esta responsabilidad suelen recurrir a aplicaciones de descargas manuales de CFDIs como eComprobante, OneFacture, XML-SAT o AdminXML, entre otras. Este enfoque implica procesos manuales donde el profesional contable debe:

- Realizar descargas manuales de comprobantes

- Exportar los datos a hojas de cálculo

- Efectuar conciliaciones utilizando funciones básicas de Excel®

Este método presenta importantes deficiencias:

- Consume numerosas horas de trabajo profesional

- Presenta un elevado margen de error

- Resulta ineficiente ante emisiones de nuevos CFDIs de pagos del mes que se está revisando, pues requiere regenerar nuevamente los reportes

- Al realizarse generalmente a fin de mes, impide proporcionar información oportuna a los clientes

Estas limitaciones frecuentemente derivan en declaraciones de IVA que no coinciden con las hojas de trabajo, incrementando el riesgo de recibir requerimientos por parte de la autoridad fiscal.

Control automatizado de CFDIs de pagos con ezaudita®:

La gestión óptima de los CFDIs de pagos requiere un sistema que genere información de manera automática y se sincronice diariamente con el web service del SAT para obtener los comprobantes emitidos y recibidos.

ezaudita® ofrece esta funcionalidad al proporcionar un control automatizado desde la nube, sincronizando todos los comprobantes y detectando automáticamente aquellas facturas a crédito (PPD) que aún mantienen saldo pendiente por no tener asociado un CFDI de pagos.

Funcionamiento del control automático de CFDI de pagos en ezaudita®:

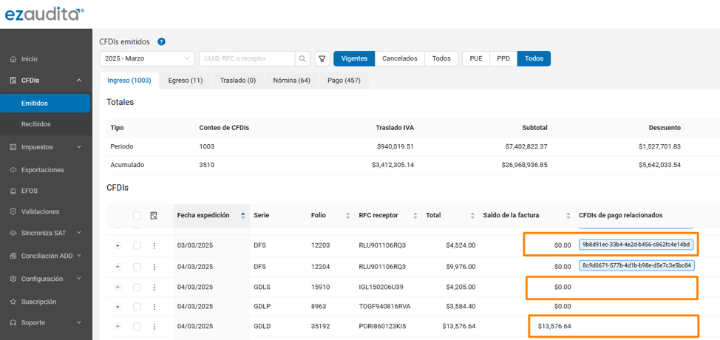

En la siguiente imagen tenemos el módulo de ezaudita donde mostramos la columna de “Saldo de la factura” y este dato lo obtenemos de manera automática dependiendo de dos factores:

1. Tipo de factura: Contado (PUE: Pago en una sola exhibición) o Crédito (PPD: Pago parcial o diferido)

2. Existencia de CFDI de pagos relacionado

En los 3 recuadros de ezaudita® se identifican tres escenarios principales:

- (Primer recuadro) Facturas PPD con CFDI de pagos completo: No presentan saldo pendiente

- (Segundo recuadro) Facturas PUE: No presentan saldo por considerarse pagadas en el mismo mes de emisión

- (Tercer recuadro) Facturas PPD sin CFDI de pagos: Mantienen saldo pendiente

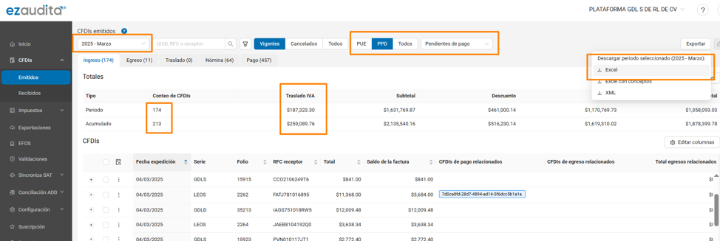

Como lo muestra la siguiente imagen, el enfoque debe centrarse específicamente en las facturas a crédito (PPD) con saldo pendiente, ya que podrían corresponder a operaciones ya liquidadas, pero sin el complemento de pago correspondiente. ezaudita® permite generar filtros específicos para visualizar exclusivamente estas facturas, facilitando:

- Identificar la cantidad de facturas del período actual y acumulados del ejercicio

- Detectar el importe de IVA potencialmente en riesgo

- Exportar la información a Excel® o compartirla directamente con el cliente mediante accesos personalizados

- Monitorear en tiempo real las actualizaciones diarias

Recomendaciones:

Utilizar ezaudita® te permitirá:

- Detección preventiva: Identificar facturas a crédito sin CFDIs de pagos tanto del ejercicio actual como de períodos anteriores

- Certeza de tener la misma información que tiene el SAT en sus visores: Obtener detalles de los CFDIs registrados por el SAT para un mejor control de ingresos nominales

- Cálculo automático: Generar el cálculo de IVA utilizando el mismo algoritmo que emplea el SAT conociendo el detalle de cuáles son exactamente los CFDIs que el sat incluyó y NO incluyó en precargado de IVA trasladado y acreditable

- Notificación de discrepancias fiscales: ezaudita® permite configurar notificaciones automáticas por correo electrónico en caso de existir errores en CFDIs emitidos o recibidos, operaciones con EFOS o CFDIs cancelados en el mes actual que fueron emitidos en periodos o ejercicios anteriores.

Se recomienda a los contadores y despachos contables utilizar ezaudita® mediante la prueba gratuita de 10 días disponible en:

https://app.ezaudita.com/registro/plataformai

La implementación de soluciones tecnológicas adecuadas no solo optimiza el trabajo del despacho contable, sino que fortalece significativamente el control interno y la relación con los clientes y reduce el riesgo de discrepancias fiscales ante la autoridad tributaria.